自從上世紀80年代開始,我國電子鋁箔行業開始起步,經歷了多年的發展,陸續有多家企業進入產業布局,推動了行業技術創新和發展的進程,逐步建立起穩定的行業運行體系,并在全球市場中占有相對重要的地位,本文通過研究國內市場的發展現狀,為電子鋁箔行業分析提供借鑒。

1、行業政策

2021年11月,國務院發布《關于深入打好污染防治攻堅戰的意見》,提出重點區域嚴禁新增電解鋁、氧化鋁產能;原則上不再新增自備燃煤機組,支持自備燃煤機組實施清潔能源替代,鼓勵自備電廠轉為公用電廠。

2021年12月,工業和信息化部、科學技術部、自然資源部發布《“十四五”原材料工業發展規劃》,提到了對氧化鋁行業的要求主要在于赤泥高效綜合利用、防止產能無序擴張以及沿海地區有序布局;對電解鋁行業的要求主要在于完善并嚴格落實產能置換政策。

2、市場產量

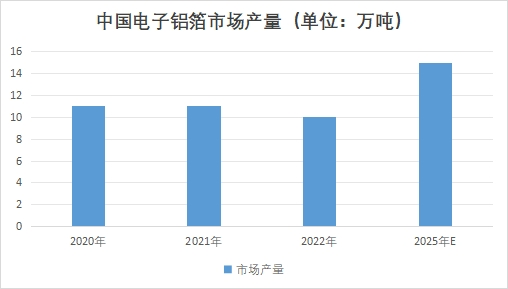

在市場生產方面,我國電子鋁箔市場產量正在以波動變化的趨勢發展,2021年,全國市場產量超過了10萬噸,達到11萬噸左右,與上年同期相比變化幅度不大;到2022年末,電子鋁箔市場產量略微下降,降至10萬噸,較2021年減少了約1萬噸,同比下降9.1%。

當前電子元器件產業對我國經濟增長的推動力量愈加明顯,市場地位越來越重要,是近年來國家重點支持的領域之一,其中電子鋁箔作為基礎原材料,受到經濟水平增長的帶動,市場生產能力也在迅速增強,根據市場調查報告中的預測數據,2025年中國電子鋁箔市場產量將會超過15萬噸,2022-2025年期間,年平均增長率約為16.7%。

3、市場需求量

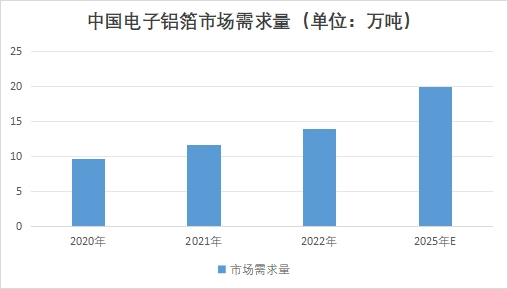

在市場需求方面,與電子鋁箔市場產量變化趨勢不同,近幾年國內市場需求量呈現逐年上升的態勢,2021年中國電子鋁箔市場需求量超過11.5萬噸,達到11.6萬噸左右,比上年新增了約2萬噸,同比增長20.8%;2022年,電子鋁箔市場需求量接近14萬噸,較2021年新增了約2.4萬噸,同比增長20.7%,北京研精畢智市場調研網預計,到2025年我國電子鋁箔市場需求量將達到20萬噸以上,2022-2025年期間,年平均增長率約為14.3%。

4、市場規模

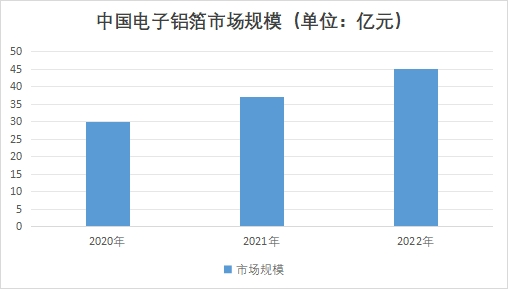

作為生產各類電子元器件的主要原材料之一,電子鋁箔被廣泛應用于多個領域中,同時得益于產業鏈結構的逐步完善,國內市場規模實現了大幅度增長。據市場分析資料指出,2021年,中國電子鋁箔市場規模約為37億元,比上年同期新增了約7億元,同比增長23.3%;到2022年底,電子鋁箔市場規模進一步上升至45億元,較2021年同期新增了約8億元,同比增長21.6%。

5、下游需求市場

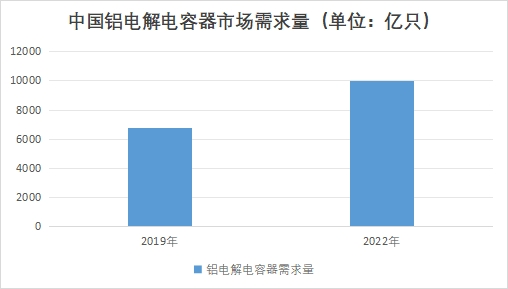

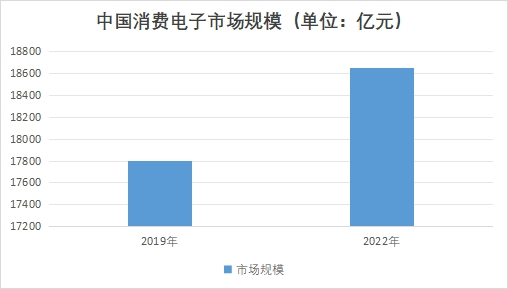

從電子鋁箔行業下游需求市場來看,鋁電解電容器和消費電子等領域所占的需求量比較高,根據北京研精畢智信息咨詢整理統計的資料,2019-2022年,我國鋁電解電容器需求量由接近6800億只增加至10000億只以上。

同期消費電子市場規模由17800億元上升至18650億元左右。

整體上來看需求市場容量不斷擴張,為推動電子鋁箔市場的發展提供力量。

研精畢智市場調研網隸屬于北京研精畢智信息咨詢有限公司(北京研精畢智英文簡稱“XYZResearch),是國內領先的行業研究及企業研究服務供應商。通過有效分析復雜數據和各類渠道信息,助力客戶深入了解所關注的細分市場,包括市場空間、競爭格局、市場進入策略、用戶結構等,包括深度研究目標企業組織架構,市場策略、銷售結構、戰略規劃等,幫助企業做出更有價值的商業決策。